Si por la crisis económica generada por el COVID-19 no puedes pagar tu hipoteca, puedes solicitar una moratoria hipotecaria a tu banco para que no te cobre las cuotas. El gobierno ha ampliado el plazo para solicitarla hasta el 29 de septiembre.

En este artículo te explicaremos todo lo que debes saber sobre la moratoria y su ampliación.

¿En qué cosiste una moratoria hipotecaria?

Básicamente, consiste en aplazar el pago de las cuotas de la hipoteca durante un periodo de tiempo. Desde el 19 de marzo de 2020 los ciudadanos españoles que lo necesiten pueden pedir una moratoria de hasta tres meses.

¿En qué casos puedo solicitarla?

El Real Decreto-ley 8/2020, publicado el 18 de marzo, establece que los deudores en situación de vulnerabilidad a causa de la cuarentena provocada por el COVID-19 pueden solicitar una moratoria para cualquiera de los siguientes supuestos:

- Si la hipoteca la tienes sobre tu vivienda habitual.

- O en tu local u oficina (por ejemplo, si eres un autónomo/a o un profesional).

- Para una vivienda que tengas alquilada y sobre la que no estés cobrando la renta.

- También si eres el avalista o fiador de una persona con deuda hipotecaria, en las mismas condiciones.

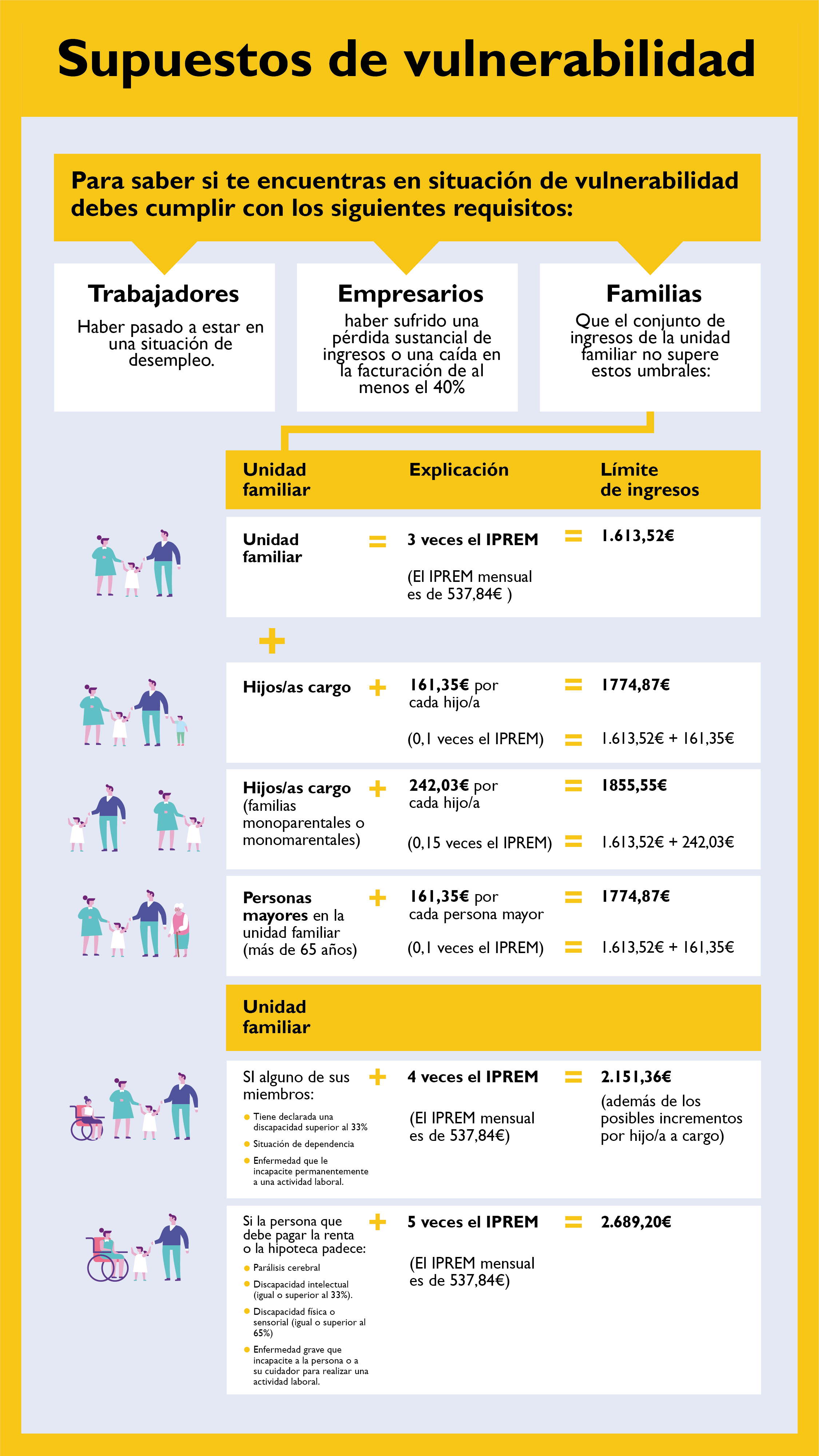

¿Cómo saber si me encuentro en estado de vulnerabilidad?

Para saber si te encuentras en estado de vulnerabilidad para poder solicitar la moratoria puedes hacer clik aquí, además debes cumplir con los siguientes requisitos:

- Que la cuota hipotecaria más los gastos y suministros básicos sea igual o superior al 35 % de los ingresos netos de la unidad familiar.

- Que las circunstancias económicas de la unidad familiar se hayan visto alteradas, es decir, que el esfuerzo que le supone las cuotas hipotecarias se haya multiplicado al menos por 1,3.

Hay que tener en cuenta que cada Comunidad Autónoma puede establecer algún criterio adicional mas favorable.

¿Cómo se solicita la moratoria?

Tienes que realizar lo siguiente:

- Mandar la solicitud de moratoria hipotecaria al banco. Averigua en la entidad como puedes tramitarla, en general, es por banca online o vía mail.

- Un vez que la entidad comprueba que cumples con las condiciones, implementará la medida en un plazo máximo de 15 días.

- Es importante resaltar, que la entidad comunicará al Banco de España su vigencia y duración.

UNA VEZ APROBADA:

- Se aplicará la suspensión de la deuda hipotecaria durante el plazo estipulado.

- Tampoco podrá aplicarse intereses ordinarios o de demora.

- Ni se podrá tener en cuenta este período para la aplicación de la cláusula de vencimiento anticipado.

¿Qué documentos debo presentar al banco?

- Para demostrar desempleo: certificado expedido por la entidad gestora de las prestaciones donde figure la cuantía mensual recibida.

- Si ha cesado nuestra actividad como autónomo: certificado expedido por la Agencia Estatal de la Administración Tributaria o el órgano competente de la CC.AA. sobre la base de declaración del cese de actividad.

- Para acreditar el número de personas que habitan en la vivienda: libro de familia o documento acreditativo de pareja de hecho, certificado de empadronamiento de las personas de la vivienda, declaración de discapacidad, de dependencia o incapacidad laboral permanente.

- Para acreditar la titularidad de los bienes: nota simple del servicio de índices del Registro de la Propiedad de todos los miembro de la unidad familiar, escrituras de compraventa, y de concesión de préstamo o prestamos con garantía hipotecaria.

- Declaración responsable relativa al cumplimiento de los requisitos exigidos.

Si no se pudiese presentar alguno de los documentos necesarios por circunstancias ajenas a la voluntad y relativas a la crisis del coronavirus, se podrá presentar una declaración responsable.

Una vez finalizada la crisis por COVID-19 se presentará la documentación correspondiente.

Luego de leer este artículo, nos interesa mucho conocer cuál es tu opinión. Si te interesa compartirla con nosotros, puedes hacerlo en la sección “Comentarios” de nuestro Blog.

Si te encuentras en una situación que no puedes resolver por tu cuenta, no dudes en acudir a Oi Real Estate. Un equipo de profesionales estará a tu disposición y te ayudará en todo el proceso ¡Te esperamos!

También podría interesarte:

agente inmobiliario Alquilar alquilar piso Alquiler alquileres Barcelona comprar Comprar piso comprar vivienda Compraventa consejos contrato de alquiler Decoración decoración de interiores diseño Diseño de interior España Euríbor Featured Hipotecas Hipotecas variables Hoteles Impuestos Inquilinos interiorismo inversiones Inversión inmobiliaria inversores invertir Madrid marketing inmobiliario mercado hipotecario mercado inmobiliario Oficinas Oi Real Estate Oi Realtor Propietarios préstamo hipotecario Sostenibilidad Tendencias Tendencias de decoración vender Vender piso vivienda Viviendas

{kind=link}